¿Por qué las fundaciones de Estados Unidos no están cuidando su dinero ni buscando maximizar sus ganancias? ¿Tiene esto alguna lógica?

Esta será una publicación relativamente corta porque actualiza un argumento que he hecho antes: que las fundaciones no están haciendo ningún bien al tratar de superar a los mercados cuando invierten sus dotaciones.

Como grupo, no pueden vencer a los mercados.

Como manada, siguen intentándolo.

Peor aún, les pagan a sus directores de inversiones y administradores de activos de Wall Street grandes salarios y tarifas, incluso cuando esos administradores de dinero producen, colectivamente, rendimientos inferiores.

A la mayoría de las fundaciones les iría mejor comprando una combinación de fondos indexados pasivos de bajo costo diseñados simplemente para igualar el mercado general.

Todo esto perjudica a los grupos sin fines de lucro que financian.

Por desgracia, esto no clasifica como noticia.

Warren Buffett ha sostenido este argumento. [Vea mi artículo de 2017, «Warren Buffett tiene excelentes consejos para las fundaciones que probablemente no tomarán en cuenta«].

También lo ha hecho el difunto y gran David Swensen, director de inversiones de Yale desde hace mucho tiempo.

En una entrevista de 2009, Swensen me dijo que los inversores que confían en «fondos indexados de bajo costo y administrados pasivamente» y reequilibran regularmente «terminarán superando a la abrumadora mayoría de los participantes en los mercados financieros».

Lo que es más importante, los datos extraídos de los registros públicos muestran de manera consistente y confiable que la gran mayoría de las fundaciones tienen un desempeño inferior al de los mercados globales de renta variable y renta fija, como informé en un largo texto en 2018 para Chronicle of Philanthropy. El titular, «Miles de millones derrochados«, lo dice todo.

Esto debería ser un escándalo. ¿Dónde está David Fahrenthold cuando lo necesitamos?

Mientras tanto, nos quedamos con John Seitz, un exanalista de Wall Street que hace varios años fundó una empresa, Foundation Financial Research, que es la fuente exclusiva de datos financieros completos sobre fundaciones privadas. Al publicar los datos y permitir que los fideicomisarios de la fundación midan su desempeño en comparación con sus pares, Seitz tiene como objetivo ayudar a las fundaciones y a las organizaciones sin fines de lucro que apoya a hacer más bien. La mayoría de las fundaciones no divulgan ni publican los rendimientos de sus inversiones.

La semana pasada, Seitz publicó un informe sobre los rendimientos de las dotaciones durante la primera mitad de 2022. No es sorprendente que, dadas las amplias y profundas caídas del mercado, los activos de las fundaciones cayeron un 17,3 % o alrededor de 235.000 millones de dólares en lo que va del año, desde un récord de 1,3 billones en diciembre de 2021. Eso es comprensible.

Sin embargo, lo que me llamó la atención fueron los datos más recientes que comparan el rendimiento de las inversiones de los fondos patrimoniales con los rendimientos de una cartera de fondos indexados, con un 60 % invertido en acciones de EE. UU. y un 40 % en bonos de EE. UU.

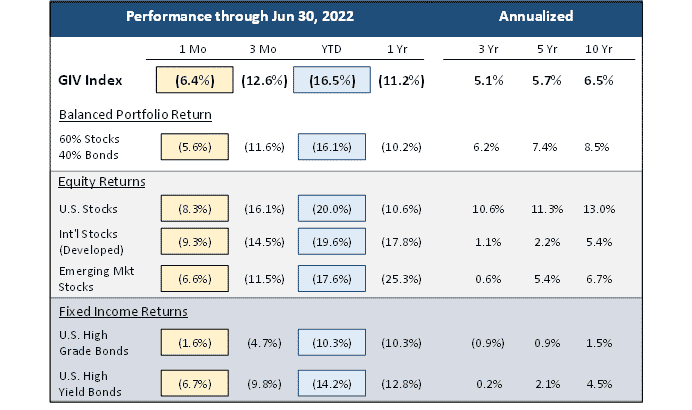

El Índice de Valor de Inversión de Grantmaker de Foundation Mark, que refleja el rendimiento real de unas 40.000 fundaciones, quedó rezagado con respecto a los índices pasivos en 2022, así como durante los últimos períodos de un año, tres años, cinco años y diez años. Este gráfico tiene los números:

Puedes ver que las brechas son grandes. En los últimos diez años, las fundaciones generaron un 6,5 por ciento anual y el índice 60–40 rindió un 8,5 por ciento.

Las tarifas pagadas por la fundación representan gran parte de la brecha. Las fundaciones invirtieron más en los mercados emergentes, que han tenido un rendimiento inferior, y también asumieron más riesgos para generar esos rendimientos menos que estelares, según Seitz.

“En general, las fundaciones habrían estado mucho mejor si solo compraran el índice de bonos S&P y Barclay’s”, dice.

Todo esto plantea una pregunta: ¿Dónde están los patronos de la fundación? En un mundo racional, los fideicomisarios prestarían mucha atención al desempeño de su dotación y todas las fundaciones, excepto las más grandes, que posiblemente pueden acceder a los mejores gerentes o acuerdos en capital privado o capital de riesgo, cambiarían sus formas.

En cambio, continúan derrochando grandes sumas que podrían dedicarse a curar enfermedades, luchar contra la pobreza, mejorar la educación, apoyar las artes y cosas por el estilo. Es triste.

Nota del Editor: Para conectar y ampliar la comprensión de los objetivos, modus operandi y los beneficios potenciales que buscan las fundaciones en el campo de la reducción de daños por tabaquismo, consulte los artículos “¿Una estrategia para matar la competencia y eliminar al vapeo?”; “Entendiendo la guerra contra el vapeo: la innovación y sus enemigos”, de Clive Bates; y “El poder desenfrenado de la filantropía”, de Marc Gunther.

Este artículo fue traducido y adaptado al español por el equipo de Vaping Today. Publicación original: The people running America’s foundations aren’t as smart as they think they are. Si encuentra algún error, inconsistencia o tiene información que pueda complementar el texto, comuníquese utilizando el formulario de contacto o por correo electrónico a redaccion@thevapingtoday.com.

{kind=link}